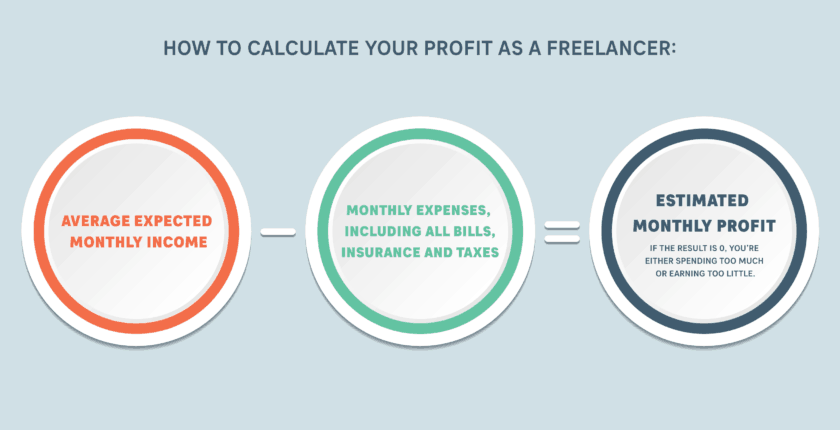

Il faut savoir ce que vous gagnez

Une des étapes vitales dans la gestion de vos finances est de savoir combien d’argent vous gagnez. Lorsque vous travaillez comme freelancer, il est difficile de savoir avec précision combien d’argent vous allez gagner sur le mois en cours. Mais vous devez quand même vous faire une idée de vos revenus, vos dépenses et vos profits. Voici comment calculer vos profits en tant que freelancer :1. Estimez vos revenus mensuels moyens

- Faites un tableau avec deux colonnes

- Une colonne sera réservée à vos clients réguliers et ceux qui vous paient de façon mensuelle, notez-y combien ils vous versent par mois, ajoutez les montants et notez le total

- L’autre colonne sert à noter vos clients irréguliers du mois écoulé ; ajoutez toutes les sommes perçues le mois dernier

- Si vous avez plusieurs mois de référence, utilisez ces informations pour établir une moyenne de revenus mensuels provenant de vos clients non réguliers

- Prenez le total gagné avec vos clients non réguliers et divisez-le en deux, puis ajoutez-le à vos revenus provenant de clients réguliers : ce total représente vos revenus mensuels moyens

2. Calculez vos dépenses

- Créez des listes séparées pour vos dépenses personnelles et professionnelles

- Vos dépenses professionnelles incluent vos factures téléphoniques, internet, EDF, votre mutuelle et votre équipement, logiciels, ordinateurs, etc.

- Utilisez vos derniers relevés bancaires pour estimer vos dépenses

- Les logiciels de comptabilité comme Mint facilitent ces étapes en prélevant des données directement sur vos relevés bancaires pour calculer vos dépenses mensuelles

- N’oubliez pas d’inclure vos impôts et cotisations dans vos dépenses (plus d’informations sur les impôts ci-dessous

3. Calculez vos profits

- Simply subtract your expenses from your income and voila! You’ll have your estimated monthly profit. If the result is zero, you’re either spending too much or earning too little.

- Si vous arrivez à un résultat de zéro, soit vous dépensez trop, soit vous ne gagnez pas assez

Il peut être judicieux de créer des comptes en banques séparés pour avoir un compte courant, un compte pro et un compte pour les économies, La plupart des banques proposent des réductions sur les frais bancaires quand vous ouvrez plusieurs comptes. C’est beaucoup plus simple de surveiller ses revenus et ses dépenses quand l’argent est réparti sur plusieurs comptes.

N’oubliez pas de calculer vos impôts

Un des plus gros fardeaux des freelancers, payer les cotisations et autres taxes. C’est doublement difficile parce que vous n’avez pas de patron qui cotise à votre mutuelle, et que vous devez vous-même extraire l’argent de vos revenus. Il est très tentant pout les freelancers de remettre le paiement de la mutuelle à plus tard ou d’attendre la fin de l’année fiscale pour séparer l’argent qui servira aux cotisations, et cela ne leur rend pas service du tout. Il est important d’être responsable et de mettre le bon montant de côté chaque mois pour ces contributions vitales. Voici comment vous faciliter la tâche avec les cotisations et autres responsabilités.- Créez un compte séparé. En plus d’un compte personnel et d’un compte professionnel, vous pouvez ouvrir un autre compte uniquement pour les cotisations, les impôts et les assurances.

- Estimez vos cotisations. Dans de nombreux pays, les freelancers doivent payer une taxe d’auto-entreprise en plus de leurs impôts sur le revenu. En France c’est l’Urssaf qui joue le rôle d’interlocuteur unique pour recouvrir les cotisations, impôts et les contributions obligatoires dues par le travailleur indépendant. C’est cet organisme qui gère la retraite, l’assurance maladie et le congé maternité, dans le cadre du statut de micro-entrepreneur. Comptez 22 % de cotisation sur votre revenu brut plus 2,2 % si vous optez pour le versement libératoire de l’impôt sur le revenu (déconseillé si vous n’êtes pas certain d’être imposable). Le free-lance doit aussi payer la taxe foncière des indépendants, ou CFE, qui est annuelle et indépendante de la taxe d’habitation, même si vous travaillez à votre domicile.

- Séparez l’argent tous les mois. Il faut de la discipline pour y parvenir, mais vous vous remercierez une fois la saison des impôts arrivée. La plupart des freelancers doivent verser environ 25 % de leurs revenus mais vous pouvez utiliser l’un des nombreux calculateurs gratuits pour savoir combien vous devrez verser. Chaque mois, déposez un quart de vos revenus sur votre compte cotisations.

- Payez vos impôts tous les trimestres. Une fois que l’argent est parti de votre compte, pas de risque de taper dedans pour s’acheter un nouvel ordi. Si vous payez vos cotisations tous les trimestres, vous ne ferez pas face à d’énormes dépenses le moment venu.

Souscrivez à une assurance

Si la Sécurité Sociale des Indépendants couvre la partie des dépenses de santé normalement couverte par la sécurité sociale, elle est loin d’en couvrir 100%. Vous avez donc intérêt à souscrire à une mutuelle complémentaire, car en cas d’hospitalisation, de frais dentaires ou d’optique, l’absence de couverture complémentaire peut vous coûter très cher.Comment gérer l’assurance maladie en tant qu’auto-entrepreneur ?

- Si vos ressources restent en dessous d’un certain plafond vous avez droit, soit à la Couverture Maladie Universelle Complémentaire (CMU-C) soit à une aide pour une complémentaire santé (ACS) Dans ce cas, une partie de vos frais de mutuelle complémentaire est prise en charge par l’état. Il faut en faire la demande auprès de la SSI qui déterminera si vous êtes éligible.

- Si vous n’avez droit à aucune aide, faites en sorte de payer votre mutuelle mensuellement, ou mettez l’argent de côté sur votre compte spécial impôts pour payer votre appel à cotisation quand il vous sera demandé.

- Si vous êtes jeune et sans problème dentaire ou optique particulier choisissez une mutuelle de base qui couvrira consultations sans dépassements, médicaments et hospitalisation sans vous ruiner (40 euros par mois maximum).

- Enfin sachez que si votre conjoint·e est déjà assuré·e vous pouvez aussi lui être rattaché·e, ainsi que vos enfants.

Les freelancers doivent parfois également payer d’autres types d’assurance. Elles peuvent inclure :

- L’assurance vie. Si vous avez des personnes à charge, l’assurance vie s’impose

- L’assurance invalidité. Cela vous permet d’avoir un revenu s’il se passe quelque chose qui vous empêche de travailler, dans votre domaine ou dans d’autres

- L’assurance automobile

- Selon ce que vous faites en freelance, l’assurance commerciale comme une assurance de responsabilité civile ou professionnelle peut s’avérer nécessaire pour vous protéger des procès, venant de clients mécontents ou de gens qui se sont blessés dans vos locaux

Économisez pour l’avenir

Des économies sont vitales pour une vie financière saine, que vous soyez freelancer ou employé·e. Tout d’abord, vous devez économiser pour la retraite. Si vous en faites partie, vous faites face à la possibilité très réelle de devoir continuer à travailler jusqu’à la mort, ce qui n’est pas extrêmement marrant.

La CIPAV est l’organisme chargé de collecter vos cotisations retraite via l’Urssaf ou le SSI.

Tous les travailleurs, qu’ils soient en freelance ou qu’ils touchent un salaire fixe, se doivent d’avoir des fonds d’urgence. Ils sont là pour les urgences, comme un toit qui s’écroule ou un poignet cassé qui vous empêche de travailler pendant quelques mois. Mieux vaut avoir assez d’argent pour couvrir vos dépenses pendant trois à six mois.

Tous les travailleurs, qu’ils soient en freelance ou qu’ils touchent un salaire fixe, se doivent d’avoir des fonds d’urgence. Ils sont là pour les urgences, comme un toit qui s’écroule ou un poignet cassé qui vous empêche de travailler pendant quelques mois. Mieux vaut avoir assez d’argent pour couvrir vos dépenses pendant trois à six mois.

Pour calculer le montant de vos fonds d’urgence :

- Regardez vos dépenses pendant les six derniers mois

- Incluez-y les coûts comme le loyer ou le crédit immobilier, les factures EDF, eau, gaz, etc, les courses alimentaires, mais pas les petits luxes comme les vacances

- Déterminez la moyenne mensuelle de vos dépenses et multipliez-la par trois ou six, selon le nombre de mois que vous souhaitez couvrir : ce sera le montant de base nécessaire pour vos fonds d’urgence

Profitez de vos… profits !

N’oubliez pas de vous rémunérer ! Une fois que vous avez effectué les déductions pour les cotisations, les impôts, les assurances, les économies et autres obligations, et que vous avez prévu de l’argent pour vos dépenses professionnelles, tout le reste peut filer sur votre compte perso. C’est l’avantage d’avoir des comptes séparés : une fois que l’argent rentre sur votre compte perso, il est tout à vous. Plus besoin de s’inquiéter de mettre assez de côté pour les cotisations ou vous demander si vous devrez économiser davantage à l’avenir. La plupart des freelancers pourront profiter de 50 % à 60 % de leurs revenus bruts en tant que salaire. Cela signifie que vous devrez gagner 2,50 $ pour avoir 1 $ d’argent « à dépenser ». Cela paraît énorme, et ça l’est. Toutefois, cela vous permet de bénéficier pleinement de vos profits, tout en sachant que vos obligations sont toutes remplies et que vous avez des économies pour les moments difficiles.| Cotisations | Assurances | Plan d’épargne retraite | Dépenses professionnelles | Revenu personnel post-taxes | |

|---|---|---|---|---|---|

| Montant à mettre de côté en % | 20-30% | 1% – 2% | Au moins 10% – 15% | 30 % / aucune idée | Environ 50 % |

Page principale: Notre guide ultime du freelancer

Chapitre 1: Trouver un travail en freelance

Chapitre 2: Comment créer un bon profil de freelancer

Chapitre 3: Comment déterminer vos tarifs de freelancer

Chapitre 4: Comment décrocher un travail en freelance

Chapitre 5: Comment parler d’un projet en freelance avec votre client avant d’attaquer

Chapitre 6: Comment gérer la relation freelancer/client

Chapitre 7: Comment gérer votre temps en tant que freelancer pour une productivité maximale

Chapitre 8: Comment vous faire rémunérer en tant que freelancer

VOUS ÊTES ICI – Chapitre 9: Chapitre 9 : gérer vos finances en tant que freelancer

Chapitre 10: Comment faire avancer votre carrière de freelancer

N’hésitez pas à partager cet article et/ou copier la publication, intégralement ou en partie, pour votre site web, votre blog ou vos réseaux sociaux. Tout ce que nous demandons, c’est que vous citiez WebsitePlanet.com